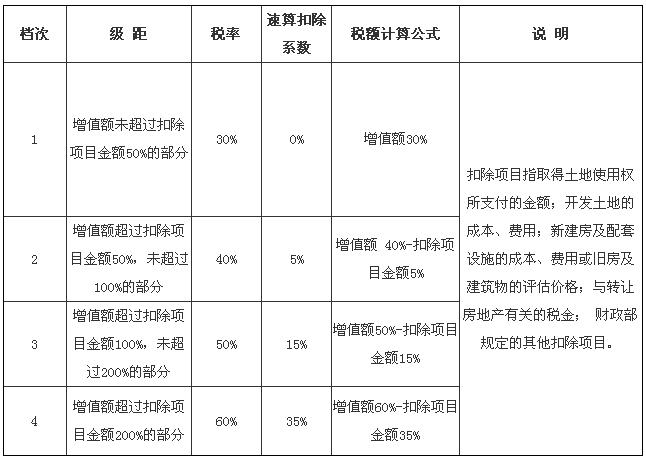

1 ? 土地增值稅稅率

凡在我國境內轉讓房地產并取得收入的單位和個人,除稅法規定免稅的以外,均應依照土地增值稅條例規定繳納土地增值稅。

2016-2017年土地增值稅納稅申報程序

1.納稅人應在轉讓房地產合同簽訂后7日內,到房地產所在地主管稅務機關辦理;經常轉讓經審核可按月按季申報納稅。

2.納稅人采取預售方式銷售房地產的,對在項目全部竣工結算前轉讓房地產取得的收入,稅務機關可以預征土地增值稅,之后辦理納稅清算后,多退少補。

注:土地增值稅只對“轉讓”國有土地使用權的行為征稅,對“出讓”國有土地使用權的行為不征稅。它是以轉讓房地產取得的收入,減除法定扣除項目金額后的增值額作為計稅依據,并按照四級超率累進稅率進行征收。

2 ? 成都土地增值稅稅率

土地 稅一般在買賣產生 后才能計算征收,但實際征收時大都是在項目開發之時預交土地 稅,預征額度占預售商品房收入的百分比則為土地 稅預征率。土地 稅預征率受到時間和地點的不同而又差異,就成都方面來說,則明確為成都土地 稅預征率。

成都土地 稅預征率是多少

2010年成都市地稅局、市財政局聯合發出公告,就加強市土地 稅征管問題進行了公告。公告相關規定從10月10日起執行,至2014年9月30日止。成都土地 稅預征率具體調整情況為:對保障性住房暫不預征土地 稅;普通住宅預征率為1%;非普通住宅預征率為1.5%;商用房預征率為2.5%。對于土地 稅核定征收率,普通住宅(包括保障性住房)核定征收率為5%;非普通住宅核定征收率為6%;商用房核定征收率為7%。

在我國現行 地方財政收支劃分中,土地 稅屬于地方稅種。目前的土地 稅實行“預征+清算”的管理模式。在項目銷售階段,按月或季度以申報收入預征土地 稅;在項目售完之后,再按照實際銷售收入所得,清算應納所得稅額。土地 稅以土地和地上建筑物為征稅對象,實行30%-60%的四級超率累進稅率。成本利潤率越高征收的稅率越高。成本利潤率低于20%不予征收。目前房地產開發基本都符合征收標準。

2010年國家稅務總局發布通知,為了發揮土地 稅在預征階段的調節作用,各地須對目前的土地 稅預征率進行調整。除保障性住房外,東部地區省份預征率不得低于2%,中部和東北地區省份不得低于1.5%,西部地區省份不得低于1%。通知要求各級稅務機關要研究預征率調整與房價上漲的掛鉤機制,使預征率更加接近實際稅負水平,改變目前部分地區存在的預征率偏低,與房價快速上漲不匹配的情況。要把土地 稅預征和銷售不動產營業稅結合起來,把預征率的調整和土地 稅清算的實際稅負結合起來。對確需核定征收的,要嚴格按照稅收法律法規的要求,從嚴、從高確定核定征收率,原則上不得低于5%。嚴禁在清算中出現“以核定為主、一核了之”的做法。

?